いらっしゃいませ!

現役の自動車営業マンの田中です!

最近、新車を購入検討される方に「残価設定ローンって出来ますか?」という質問をよくされます。

残価設定ローンとは、車両購入代金の30~50%程度を残して分割にすることで「月々1万円から新車が買える!」というようなキャッチコピーで土日の折り込みチラシに掲載されています。

どこのメーカーでも月々の支払いだけ目立つように記載しているので「月々1万円で新車に乗れるなら魅力的じゃない?」と感じますよね。

でも、私はお客様が残価設定を希望されても「通常のオートローン」を勧めています。

自動車営業マンの私が言うのもなんですが、あまり残価設定って良いと思えないんですよね。

というわけで、今回は車の買い方で「私が残価設定をお勧めしない理由について」話をしたいと思います。

残価設定は「月々1万円」で新車を本当に購入できるの?

まずチラシを片手に来店されたお客様にいつもガッカリした顔をされるのですが、残価設定でも「月々1万円だけ」で新車は購入できません。

「え?そうなの!」と思われるかもしれませんが、そうなのです。

基本的にチラシを見て来店されるお客様は「小さい字」を見ていません。

よーく見ると「月々1万円程度で新車が買えるわけではない」ことがわかります。

頭金やボーナス払いが組み込まれている!さらに…

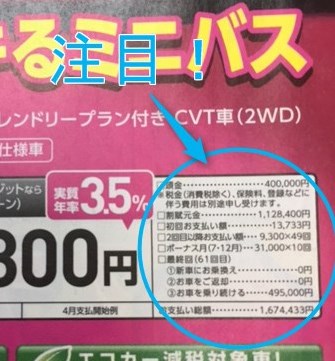

チラシに大きく書かれている月々の支払いの近くに「小さく記載されている」部分に注目です。

まず、キャンバスの車両代152,84万円を均等割りしているわけではなく「頭金が400,000円」が支払われて、割賦元金は1,128,400円になっています。

さらに、そこからボーナス支払いが組み込まれ「年2回 31,000円」をボーナス月に支払う計算になっています。

また、ボーナス払いの注意点として月々の9,300円に加算なので40,300円を支払うことになります。

この点は見落としがちなの通常のローンを組み時も注意してください。

さらにオプション費用や諸経費も含まれていない!

そして、車両本体価格「152,84万円」で試算を行っている点も注意が必要です。

車を購入する際には

- ナビやフロアマットなどの「オプション費用」

- 自賠責保険や登録費などの「諸経費」

などが加算されます。

チラシは月々の支払いを安く見せようと「車両本体価格だけ」で計算されていますが、実際に車を購入すると費用はもっと掛かります。

ですから「月々1万円の支払いだけで新車が買える」と思って来店されると、結果ガッカリということが多いんです。

残価設定ローンだから得ということは無い

「残価設定はお得なローン」と思っている方も多いのですが、正直さほどメリットがあるわけではありません。

まずは通常のオートローンと比較してみましょう。

月々1万円は通常のオートローンでも作れる!

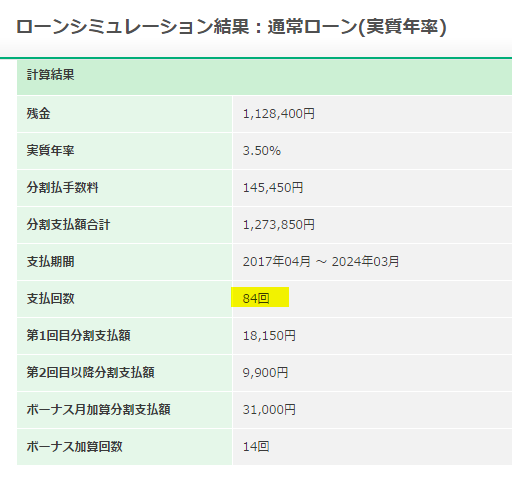

残価設定ではなく、通常のオートローンで同じような支払い条件で計算してみました。

頭金40万円を入れて割賦元金は1,128,400円で、年2回のボーナス払い。

金利は同じ3.5%です。

残価を作らずに元金で月々1万円を切るくらいの支払いにすると84回で1万円を切りました。

チラシの残価設定が61回のタイプでしたので、通常のオートローンでも2年伸ばせば同じくらいの支払いに出来るます。

「2年長くなるじゃん!」と思われるかもしれませんが、残価設定も車両代の残りがありますから、その分を再度ローンを組めば同じことです。

そして、さらに気を付けたいのが残価の再ローンなんです。

残価設定の金利に注意!再ローンは利率が割増

「残価設定は特別金利でお得!」という点は確かにあります。

しかし、残価を再度ローン契約する場合は損するかもしれ無い方は注意して下さい!

先のチラシの内容だと「5年後に残価の495,000円をどうするか?」ですが、再度クレジットを組んで車を乗り続ける場合、ダイハツのホームページには、

再クレジット時の割賦手数料率は、再クレジット契約成立時点のダイハツ販売会社が定める割賦手数料率を適用します。

参照元:ダイハツ・残価設定クレジット

とあります。

現時点では、再ローンを組む場合は「金利は5.5%」に上がるというデメリットがあります!

つまり、再クレジットをするなら初めから3.5%(チラシの残価設定の金利)くらいのオートローンで契約するか銀行で借りておいた方が金利はお得ということになります。

残価設定の特別金利では車体値引きが無い場合も!?

これは店舗によって異なりますが、残価設定の金利が特別金利で1.9%など安く設定されている場合、車体の値引きが出来ないというようなケースがあります。

いくら金利を下げてくれても車体の値引きが無いのであれば、安く購入出来たとは言えないのではないでしょうか。

値引きが期待できないのであれば、これも残価設定のデメリットですね。

ただ、こちらは店舗によって異なる情報なので詳しくは車の購入を検討されている方はお店で確認してください。

あまり車を使用しないなら残価設定は損します!

また「残価設定が絶対に損!」と言えることとして、走行距離が少ないのに期限が来て返却してしまうことです。

年間走行距離が5,000km程度で「車は近所の買い物にしか使わない」というような方は、残価設定で返却するよりも「買取り業者に売却した方が高く買い取ってくれ」る可能性が十分あります。

走行距離が少ない車は、それだけで最低は十分プラスです。

すでに残価設定でローンを組んでいる方でも残価以上に買取金額が高ければ「お金で完済すれば良いだけ」なので、買い取り業者に査定は是非行っていきましょう。

残価設定ローンが招く?可能性のあるトラブルがこちら!

残価設定で3年後、5年後の乗り換え時期に差し掛かりトラブルが発生することもあります。

残価設定は、ならではの特約事項がたくさんあります。

ダイハツの残価設定ローンの特約事項を参考にして説明してみましょう。

走行距離に制約があった!?

ダイハツの残価設定型ローンは37回(3年)と61回(5年)の2タイプがあります。

- 37回の場合は、走行距離40,000Km以下

- 61回の場合は、走行距離60,000km以下

これ以上走行している場合は、1kmにつき5円の超過金を支払うことになっています。

仮に37回で契約していた場合、返却時に50,000km走行していたら、

50,000km-40,000km=10,000km

10,000km×5円=50,000円

の追加支払いが発生します。

おおよそ1か月に1,000km以上走る可能性がある方は、この点を計算に入れておく必要がありますね。

傷やへこみには「追徴金」が発生する!?

残価設定は、期限が来たら車を返却することで残価を償却することができます。

しかし、ここにも特約があります。

返却時には車体に傷やへこみが無いか査定されるのですが、その際に減点が50点を超えると1点につき1,000円の追徴金が発生します。

仮に査定減点が80点であれば、免責50点を差し引いて30点×1,000円=30,000円を支払う必要が出てきます。

これらから残価設定ローンを組んで3年後、5年後に車は返却すれば1円も掛からないと思っていたのに、場合によっては支払いが発生することもあります。

購入店舗でないと残価の対応できない!?

これはダイハツ以外の他のメーカーはわかりませんが、もう1つ気を付ける項目があります。

というのは、再クレジットの契約・車の返却は購入した販売店で行うことになっています。

つまり、大阪で車を買ったものの、その後引っ越して現在は東京に住んでいる場合は、車を買った大阪の店舗に行かないといけません。

これ勘違いされやすいのですが、日本全国のダイハツは一緒の会社ではありません。

東京のダイハツ店と大阪のダイハツ店は、運営している会社は別会社です。

ですから、販売元の会社で処理を行う必要があるのです。

転勤が多く引っ越しを繰り返す可能性がある方は、この点も要注意ポイントです。

なぜディーラーは残価設定を勧めるのか?

店舗によっては残価設定ローンを積極的に勧めているところもあります。

通常のオートローンでも良さそうなのに、なぜ残価設定を勧めるのでしょうか?

理由は簡単で「買い換えしてもらう機会を作れる」からです。

残価設定の場合は、3年もしくは5年で「残価分をどうしますか?」という話が出来ます。

- 新車に乗り換える

- 車を返却する

- 車を乗り続ける

という3パターンから選んでもらいます。

1の新車の乗り換えでは新しい車を買って貰えますし、2の車の返却は実質的に買取りですからオークションに売却すれば大体利益が出ます。(後述しますが、走行距離など規定があり、それをオーバーしていたり傷やへこみがある場合は費用が発生する場合があります。)

3でも店にとってはまったく損はありませんし、車検や点検入庫してもらえる可能性も出てきます。

聞こえが悪いかもしれませんが、残価設定は「顧客の囲い込み」が出来るので積極的に残価設定を勧める店舗も多いのです。

ただ、残価設定で囲い込みされたからといって何か損したわけではないですけどね。

まとめ

いかがでしたでしょうか?

今回は車の買い方で「残価設定」について解説してきました。

チラシやテレビCMで「残価設定型!特別金利で新車が月々1万円!」みたいなキャッチコピーを見ると安く新車に乗れるんだなと思ってしまいますが、特別お得なわけでもないんですよね。

ただ、勘違いして欲しくないのは悪いわけでもないということ。

きちんと特約などを読み理解の上で契約して頂くことが大切です。

また車の買い方でローンを組むなら、賢いのは正直「銀行のオートローン」でしょう。

なんと言っても金利が安いですし、意外と審査もすんなり通ることが多いです。

それと途中で残価設定を組んでいる方も買い取り査定をおすすめする話をしましたが、先日スズキのハスラーで残価設定を組まれているお客様が残価金額よりも10万円高かったとおっしゃっていました。

すでに残価設定ローンを組まれている方も返却時期がやってきたら、とりあえず買取り査定も検討してみて下さいね。

【 最後にPRです! 】

みなさんも車を運転するにあたって「自動車の任意保険に加入」していると思います。

でも、じつは「自動車保険は会社によって保険料が全然違う」ということをご存知でしょうか?

自動車保険一括見積もり「保険スクエアbang!」では、一度の入力で複数の保険会社から見積もりが届きます。

- 見積もりは1週間以内に「メール」もしくは「郵送」でご連絡!

- しつこい電話勧誘などは一切なし!

- 安心の実績!利用者数は400万人を突破!

自動車保険の新規加入! もしくは満期の連絡が来たら保険料を安くするチャンスです!

利用しない理由はありません!

おすすめ記事 と スポンサーリンク